Вопрос 25. Ссудный капитал и ссудный процент

Первой формой ссудного капитала был ростовщический капитал. В докапиталистических формациях ростовщические займы использовались заемщиками не как капитал, а как деньги в качестве платежного или покупательского средства. Источником возрастания ростовщического капитала было медленное, но неуклонное разорение заемщиков, т.е. не возникновение новой стоимости, а ее перераспределение от заемщика к заимодавцу.

Класс буржуазии не устраивал высокий процент на заемные денежные средства. В результате борьбы за снижение процента были созданы источники денежного капитала.

Ссудный капитал – выступает в форме денежного капитала, приносящего процент. Ссудный капитал является категорией развитого товарного производства. Основными заемщиками ссудного капитала выступают функционирующие предприниматели – промышленники, торговцы, крупные фермеры, которые используют полученные в ссуду деньги в качестве капитала, т.е для ведения хозяйственной деятельности, в которой первоначально авансированная стоимость самовозрастает, в результате чего предприниматель получает прибыль.

Источником ссудного капитала являются временно свободные денежные средства всех слоев населения:

амортизационные фонды;

периодически высвобождающая часть оборотного капитала;

временно свободные денежные средства, образующиеся в процессе накопления капитала;

временно свободные денежные средства населения,

временно свободные денежные средства общественных и религиозных организаций.

Все эти временно свободные денежные средства вкладываются в банки и вкладчики получают банковский процент. Банки предоставляют эти в клады в ссуду под более высокий ссудный процент. Разница между сумой денег, полученной банками по ссудному проценту с заемщиков, и суммой денег, выплаченной вкладчиками по банковскому проценту, составит прибыль банка.

Ссудный капитал – это денежные средства, которые выделяются предпринимателем на установленный срок на условиях возвратности и за определенную плату в виде ссудного процента на ведение предпринимателями хозяйственной деятельности в целях получения прибыли. Особенностью современной предпринимательской деятельности является тенденция к значительному увеличению доли заемных средств в финансировании хозяйственной деятельности. В условиях капитализма впервые возникает рынок ссудных капиталов. На этом рынке в сделке участвуют два лица собственник временно свободных денежных средств и предприниматель – финансист, который использует эти денежные средства как товар – капитал. Собственник товара – капитала сохраняет право собственности на него и тогда, когда он находится в распоряжении функционирующего предпринимателя. Отчуждение товара – капитала носит временный характер, принимает форму ссуды. Когда капитал отдается в ссуду, он как бы раздваивается: одна и та же сумма денег выступает в качестве капитала – собственности в руках кредитора и в качестве капитала – функции в руках заемщика. Капитал предоставляется в заем за определенную плату, которая называется ссудным процентом. Взятый в ссуду капитал предприниматели используют в своей хозяйственной деятельности с целью получения прибыли. Часть полученной прибыли они должны отдать финансовому предпринимателю в качестве судного процента, т.е. платы за товар – капитал. Другая часть прибыли, полученная от использования судного капитала, остается в руках функционирующего предпринимателя в качестве предпринимательского дохода. Результативность применения ссудного капитала определяется нормой, или ставкой процента – отношением суммы дохода финансового предпринимателя к сумме ссудного капитала в процентах. Ставка процента, т.е. цена товара капитала динамична. Она зависит, прежде всего, от нормы средней прибыли в данном обществе и, как правило, не превышает ее. На норму ссудного процента влияет спрос и предложение на товар – капитал. В условиях инфляции надо различать номинальную и реальную процентную ставки.

Номинальная ставка показывает насколько больше можно получить в будущем, если деньги положить в банк сегодня.

Реальная норма процента определяется путем вычитания фактического темпа инфляции из номинальной ставки ссудного процента.

Движение ссудного капитала осуществляется с помощью кредита.

Выводы: Историческим предшественником ссудного капитала был ростовщический капитал;

источниками судного капитала являются временно свободные денежные средства всех слоев общества, находящиеся в банках;

ценой товара – капитала является ссудный процент;

прибыль полученная от использования ссудного капитала распадается на сумму, уплачиваемую финансовому предпринимателю в качестве ссудного процента, и предпринимательский доход;

результативность применения ссудного капитала определяется нормой, или ставкой ссудного процента;

на норму ссудного процента влияют средняя норма прибыли в данном обществе, спрос и предложения на рынке товара – капитала;

в условиях инфляции различают номинальную и реальную ставку процента;

судный капитал осуществляет свое движение в форме кредита.

Ссудный капитал и ссудный процент. — КиберПедия

В современной экономической системе ссудный капитал – одна из функциональных форм капитала, внешне он похож на ростовщический, но по своей экономической природе он не имеет с ним ничего общего.

Ссудный капитал – это особая историческая форма капитала, приносящегося проценты, характерна не только для капиталистического способа производства, но и для рыночной экономики.

Базой ссудного капитала является кругооборот промышленного капитала, поэтому возникновение ссудного капитала связано с закономерностями кругооборота промышленного капитала.

Ссудный капитал – это денежный капитал, предоставляемый в ссуду собственником на условиях возвратности и за плату в виде процентов.

Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Ссудно-денежный капитал, отдаваемый его собственником в ссуду, приносит доход в виде ссудного процента.

Источники ссудного капитала:

I. Средства, высвобождаемые в процессе воспоризводства

1) высвобождающиеся из оборота денежные средства.

2) средства, предназначенные для восстановления основного капитала (амортизационный фонд).

3) часть оборотного капитала, высвобождаемого в денежной форме в связи с несовпадением времени продажи товара и покупки сырья, материалов, топлива.

4) капитал временно свободный в период между поступлениями денежных средств и выплатой зарплаты.

II. Сбережения физических лиц.

III. Денежные накопления государства, размеры которых определяются масштабами государственной собственности и долей ВНП.

Хотя ссудный капитал возникает на основе промышленного капитала и представляет его обособленную часть, он является самостоятельной функциональной формой капитала, отличной как от промышленного, так и от торгового капитала.

Ссудному капиталу свойственен ряд особенностей:

1) ссудный капитал – это капитал-собственность, в отличие от капитала-функции, каковым является промышленный и торговый капитал.

Простое обладание ссудным капиталом предоставляет его собственнику возможность присвоить процент, то есть некоторую часть прибыли, произведенной его капиталом, переданному функционирующему капиталисту. И если бы ссудный капиталист не отдавал свой капитал, то последний не смог бы функционировать как капиталист, то есть получать прибыль. То есть в ссудном капитале собственность на капитал отделяется от функционирующего. Функционирующий капитал совершает свой кругооборот у заемщика.

2) Ссудный капитал – это капитал-товар.

При капиталистическом способе производства товарное производство носит всеобщий характер и ссудный капитал внешне выступает в качестве своеобразного товара. Когда денежный капитал переуступается ссудным капиталистом функционирующему, этот акт принимает форму особого товара капитала. Использование денежного капитала выражается в том, что заемщик приобретает на него рабочую силу, а затем присваивает прибавочную стоимость в форме прибыли, поэтому капитал как товар существенно отличается от других товаров. В то время, как потребительская стоимость обычного товара состоит в особенности – удовлетворять человеческие потребности, потребительская стоимость капитала как товара состоит в его способности приносить прибыль.

3) Ссудный капитал имеет особую форму движения, так как он является товаром особого рода, то и отчуждение его от собственника производится в специальной форме – ссуде. В отличие от обычной купли-продажи, при которой происходит двустороннее перемещение стоимости, ссуда перемещается только односторонне от кредитора – заемщику, и по истечении определенного срока обратно вместе с приростом. Отсюда движение ссудного капитала приобретает форму: «Деньги – деньги*», то есть отдача капитала в ссудный и возвращение его с приростом.

Ссудный капитал находится в денежной форме.

4) Ссудный капитал наиболее фетишистская форма капитала. В формуле движения ссудного капитала нет посредствующих звеньев между отдачей капитала в ссуду и возвращением его с приростом, в силу чего создается видимость, что деньги как таковые обладают способностью к самовозрастанию, не зависимо от процесса производства. Однако, в действительности, только благодаря тому, что в руках заемщика деньги проделывают оборот в качестве капитала, они возвращаются с процентом.

Ссудный капитал всегда выступает в денежной форме, однако всегда отличается от денег. Качественное отличие состоит в том, что он представляет именно капитал, то есть стоимость, приносящую прибавочную стоимость, в то время, как деньги сами по себе являются всеобщим эквивалентом, и не дают никакого прироста стоимости.

Ссудный процент.

Цена ссудного капитала – ссудный процент.

В отличие от цены обычных товаров и услуг, представляющих собой денежное выражение стоимости, ссудный процент является оплатой потребительской стоимости ссудного капитала.

Источник процента — доход, полученный от использования кредита. Более точно отражает стоимость кредита – норма процента — то есть процентная ставка.

Норма процента — это отношение годового дохода, полученного на ссудный капитал к сумме предоставленного кредита, умноженного на 100. Норма процента зависит от прибыли, которая делится на процент и предпринимательский доход.

Процент не может быть больше нормы прибыли, так как цена ссудного капитала не выражает его стоимости. Ее изменение не управляется законом стоимости.

Норма процента зависит от соотношения спроса и предложения, которые определяются следующими факторами:

1) масштабами производства,

2) размерами денежных накоплений и сбережений всего общества,

3) соотношением между размерами кредита, предоставленного государством и его задолженностью,

4) темпами инфляции, (при увеличение инфляции процентная ставка увеличивается),

5) государственного регулирования процентных ставок.

Процентная ставка испытывает резкие колебания на различных фазах промышленного цикла, достигая своего максимума в условиях кризиса и снижаясь до минимума в период депрессии. На высшей стадии промышленного цикла норма ссудного процента растет, т.к. увеличение кредитных вложений значительно превосходит рост производства.

Функции ссудного процента:

1) перераспределение части прибыли предприятия, доходов личного сектора,

2) регулирование производства путем рационального размещения ссудного капитала.

cyberpedia.su

34. Ссудный капитал. Ссудный процент.

Наряду с торговым капиталом от промышленного капитала обособляется и ссудный капитал. Главные его источник — денежные средства, временно высвобождающиеся в процессе кругооборота промышленного капитала, то есть амортизационный фонд, нераспределенная прибыль и др. В то же время расширение масштабов предприятий и объектов вложения капитала требует от предпринимателей все больших сумм для авансирования капитала. В разветвленной экономике практически всегда существует ситуация, когда одни капиталисты нуждаются в дополнительных средствах, а другие ими располагают.

Освободившиеся на какое-то время денежные средства капиталистов и представителей других состоятельных слоев буржуазного общества аккумулируются в банках и предоставляются в ссуду промышленным капиталистам за плату в виде процента. Ссудный капитал — это обособившаяся часть промышленного капитала, движением которой управляет особая группа капиталистов-банкиров.

Отношение судного процента к ссудному капиталу образует норму ссудного процента. Она составляет часть средней нормы прибыли и должна быть ниже ее, иначе для капиталиста не имеет смысла брать ссуду. Пользуясь заемным капиталом, предприниматель уже не может присвоить целиком всю прибыль, ибо часть ее он должен отдать в виде ссудного процента. В результате прибыль распадается на две части: предпринимательский доход и процент.

Происходит как бы раздвоение одного и того же капитала: в руках ссудного капиталиста он выступает как капитал-собственность, в руках функционирующего капиталиста (промышленника или торговца) — как капитал-функция. Поскольку ссудный капитал сосредоточился в специализированных капиталистических предприятиях — банках, у них, как и у других капиталистических фирм, не может быть никакой другой цели, кроме получения прибыли.

Прибыль банка образуется за счет разницы в уровнях процентов, взимаемых им за предоставляемые кредиты и уплачиваемых по вкладам. Прибыль, отнесенная к собственному капиталу банка, образует норму банковской прибыли, которая также участвует в образовании средней нормы прибыли в соответствии с принципом «равная прибыль на равный капитал».

35.Теории процента.

Процентная ставка (норма процента) — это сумма выраженная в процентах в год, которую заемщик уплачивает кредитору в обмен на использование денег взятых взаймы.

Уровень процентной ставки в экономике изменяется в зависимости от видов предоставляемых ссуд. Например, процентная ставка по сберегательным вкладам обычно ниже, чем по казначейским векселям. Это происходит потому, что осуществить покупку или продажу сберегательного депозита легче.

Реальные и денежные теории процента

Выясним механизм спроса и предложения на рынке заемных средств (ссудного капитала) и природу такого факторного дохода, как процент. Вначале мы изложим так называемую реальную теорию процента, разработанную представителями неоклассической школы, а затем остановимся на денежной теории процента, виднейшим представителем которой является Дж.М.Кейнс.

Субъектами предложения капитала являются домашние хозяйства. И также же мы заметили, что это не следует донимать в том смысле, что население предлагает бизнесу станки, машины, оборудование в физическом их выражении. Домашние хозяйства предлагают заемные средства, т.е. денежные суммы, которые бизнес использует для приобретения производственных фондов. На данном уровне анализа абстрагируемся пока от того факта, что предложение инвестиционную средств происходит при помощи финансовых посредников (инвестиционных фондов, коммерческих банков и т. п.).

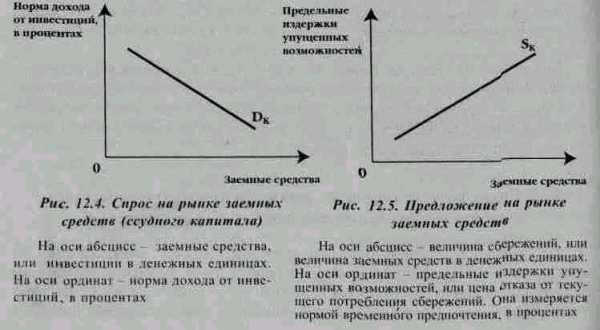

Спрос на рынке заемных средств, как мы выяснили ранее, определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Теперь по оси абсцисс (см. р. 12.4) мы откладываем величину заемных средств, а на оси ординат — доходи от сделанных инвестиций. Кривая спроса Dk (теперь этот же символ обозначает спрос не на услуги физического капитала, а спрос на заемные средства) будет иметь отрицательный наклон. И объясняется это убывающей предельной производительностью инвестиций по мере того, как увеличиваемы количество привлекаемого ссудного капитала.

Норма дохода от инвестиций рассчитывается как отношений дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Если инвестирование 100 долл. приносит доход 10 долл., то норма дохода от инвестиций составит: 10 долл. / 100 долл. *100% = 10%.

Кривая предложения заемных средств будет иметь положительный наклон.

Эта кривая отражает не что иное, как предложение сбережений домашних хозяйств. И здесь так же, как и в случае с рынков услуг капитала, причиной именно такой ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени. На последнем обстоятельстве мы остановимся подробнее, чтобы объяснить такую категорию, как норма временного предпочтения.

При исследовании рынка ссудного капитала и категории процента очень важно еще раз подчеркнуть роль фактора времени. Так, кривая SK. свидетельствует о том, что домашнее хозяйство открывается от текущего потребления своих сбережений, предлагая их в ссуду Здесь мы сталкиваемся с проблемой, которую в экономической теории называют межвременным выбором. Выделенный термин означает выбор экономического субъекта во времени. В данном случае речь идет о выборе между текущим и будущим потреблением денежного дохода домашнего хозяйства. Каковы мотивы такого выбора в пользу отказа от текущего потребления?

Домашнее хозяйство рассчитывает на поток доводов в будущем. Процент и являете?» платой за то, что владелец заемных средств предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. Но почему за такую возможность надо платить?

Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Особую известность в связи с этим имеют работы представителя австрийской школы, Е.Бем-Баверка, выдвинувшего теорию предпочтения благ настоящих благам будущим. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение — это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление иди доход в будущем.

Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только рыночной. Это хорошо видно из русской поговорки: «Лучше синица в руке, чем журавль в небе». Нетерпение, желание иметь блага сейчас, а не потом связаны и с тем обстоятельством, что человек смертен.

Для того, чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент есть цена отказа от сегодняшнего (текущего) потребления благ.

Учет фактора времени при определении категории процента связан с предпочтением текущего потребления будущему потреблению. Это помогает понять многие реалии рыночной экономики. Так, например, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

Временное предпочтение можно выразить и в относительных величинах. Тем самым мы определим норму временного предпочтения. Можно это сделать, сопоставляя натуральные величины (как в приведенном ранее примере с куропатками), можно и денежные. Если вернуться к примеру с Робинзоном, то мы должны сопоставить чистый доход (чистую производительность капитала), т. е. 180 куропаток, и жертвы Робинзона в виде отказа от текущего потребления , т. е. 120 куропаток: 180/ 120 х 100% =150%.

Сопоставляя будущий доход и сегодняшнее воздержание от текущего потребления в денежных единицах, представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня, ради получения 1,1 долл. завтра, то норма временного предпочтения составит: 1,1 долл. — 1 долл.Лдолл. х 100% = 10 %. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид.

Временное предпочтение’ может быть положительным, нулевым и отрицательным. Цена отказа от сегодняшнего потребления сбережений, о которой шла речь выше, может быть измерена нормой временного предпочтения. Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде. В приведенном выше примере фигурировала именно положительная норма временного предпочтения, равная 10%.

Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1 долл. в текущем периоде, даже если в будущем он получит менее 1 долл. Например, 0,9 долл. — 1долл./1долл. = -0,1долл./ 1долл. х 100% = -10%. Последний случай вроде бы противоречит здравому смыслу: кто это, находясь в здравом уме и твердой памяти, воздержится от траты сегодня 1 долл. ради того, чтобы в будущем получить за это «вознаграждение» в виде -0,1 долл.? Это похоже на что-то вроде отрицательной цены: вы будете продавать свой товар на рынке покупателю, только если он согласится взять у вас (!) за это деньги. Очевидно, отрицательное временное предпочтение — это тот гипотетический случай, когда индивид больше ценит будущие блага, нежели настоящие. И отказ от сегодняшнего потребления его ничуть не тяготит. Ему не требуется за это положительного вознаграждения, более того, его «вознаграждение» отрицательно.

И, наконец, индивид имеет нулевую норму временного предпочтения, когда он отказывается от возможности потратить 1 долл. в текущем периоде ради получения 1 долл. в будущем. Например, 1 долл. — 1долл. /1долл. = О долл./1 долл. х 100% == 0%. Таким людям безразлично — потреблять ли в настоящем или будущем периоде.

Анализ временного предпочтения помогает нам понять не только природу такой категории, как процент, но и ответить на вопрос: почему процентные ставки, по которым кредиторы предлагают заемщикам свои сбережения, положительны? Теперь мы можем на него ответить: потому, что норма временного предпочтения положительна.

Итак, очевидно, что побудить домашнее хозяйство отказаться от все большей суммы сегодняшнего потребления своих сбережений можно, только повышая вознаграждение, или цену этого отказа.

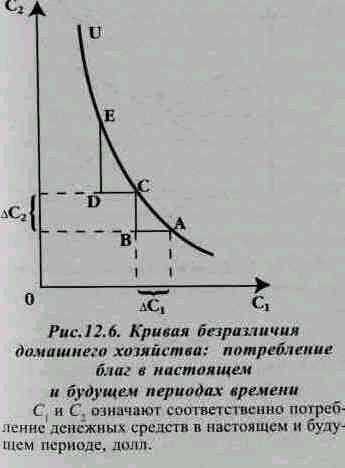

Анализ межвременнбго выбора можно провести и с помощью графика, отражающего кривую безразличия домашнего хозяйства, распределяющего свое потребление денежных средств между настоящим и будущим временем (см. рис. 12.6). Использование предельных величин позволяет нам говорить о предельной норме временного предпочтения, МКТР (таг§та1 га1е оГ 1ппе ргеГегепсе). МКТР — это отношение дополнительного потребления в будущем (будущего дополнительного дохода) к дополнительной денежной единице текущего потребления, от которой субъект отказывается. Если сегодняшнее потребление

обозначить буквой С., а будущее — Су то МКТР можно представить как АС/АС,.

Речь идет о различных комбинациях расходования денежных средств (текущего дохода): если сберегается часть текущего дохода, то возможно увеличение потребления в будущем периоде. На кривой безразличия (/каждая точка показывает возможные сочетания между сегодняшним, текущим потреблением (С,) и будущим потреблением (С,).

Кривые безразличия с крутым наклоном будут у субъектов с высоким значением положительного временного предпочтения. Эти люди сильнее, чем другие, предпочитают блага настоящие благам будущим. Наклон кривой безразличия в любой точке определяется предельной нормой временного предпочтения, умноженной на -1, т. е. — АС / АС,. Действительно, наклон кривой безразличия отрицателен. На рис. 12.6 можно видеть, что при отказе от текущего потребления и сбережении (расстояние от точки А до точки В) домашнее хозяйство получит большую величину в будущем периоде, т. е. произойдет увеличение будущего потребления (расстояние от точки В до С ). Отношение отрезков СВ1АВ показывает предельную норму временного предпочтения, равную 1,2/1. Оно будет еще выше, если

мы сравним отрезки ЕО и ОС на более крутом участке кривой безразличия: 2/1.

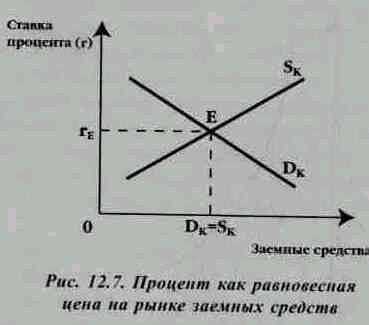

Теперь можно на одном графике совместить кривые спроса и предложения на рынке заемных средств.

Представленный на рис. 12.7 график позволяет нам понять категорию процента как своеобразную пену равновесия: в точке пересечения кривых 0^ и 5! устанавливается равновесие на рынке ссудного капитала(инвестиционных средств), О = 5. В точке Е происходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения.

процента. Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%.

Теперь необходимо провести различие между реальными и денежными теориями процента. Все предыдущее изложение было основано на объяснении категории процента в русле концепции неоклассической школы, т. е. мы рассматривали реальную теорию процента.

Так чем же, согласно реальной теории процента, определяется эта своеобразная цена равновесия на рынке капитала? Убывающей предельной производительностью (предельной доходностью) капитала или возрастающими предельными издержками упущенных возможностей (временными предпочтениями, связанными с нетерпением и ожиданиями)? Ответ на этот вопрос не покажется сложным, если по аналогии вспомнить, что цена на рынке товаров определяется одновременно и закономерностями спроса (убывающей предельной полезностью), и закономерностями предложения (растущими предельными издержками производства товаров). Доходчиво поясняет сущность категории процента в трактовке неоклассической школы П. Самуэльсон в одном из старых изданий своего знаменитого учебника: «Для того, чтобы резать, нужны оба лезвия ножниц: вы не можете сказать, что фактически режет одно лезвие, а не другое; точно так же и оба наших фактора, нетерпение и производительность, взаимодействующие между собой, определяют структуру и движение процентных ставок».’

Экономисты, рассматривающие реальную теорию процента, так или иначе подчеркивают, что процент существует во всех хозяйственных системах — капиталистической, коммунистической и даже в хозяйстве Робинзона. Почему? Потому, что во всех этих системах, во-первых, существует большая производительность окольных, или косвенных методов производства (капитал обладает производительностью), и, во-вторых, во всех обществах существует предпочтение благ настоящих благам будущим.2

Обратимся к иной концепции, называемой денежной теорией процента. Наиболее видным ее представителем является Дж.М.Кейнс. В своем знаменитом труде «Общая теория занятости, процента и денег» (1936) Кейнс предлагает следующее определение: «Норма процента есть вознаграждение за лишение денег и ликвидности на определенный период… Это «цена», которая уравновешивает настойчивое желание удерживать богат-

ство в форме наличных денег с находящимся в обращении количеством

денег».’

Итак, согласно Кейнсу, процент есть плата за расставание с ликвидностью. Если сторонники реальной теории процента видят его суть в реальных факторах (производительности и нетерпении), то сторонники денежных теорий сводят природу процента к чисто денежному явлению.

Так кто же прав? Сторонники реальной или денежной теории процента? Для ответа на этот вопрос обратимся к комментариям известного исследователя истории экономической мысли Марка Блауга. Он обращает внимание на то, что процентная ставка работает одновременно на «трех фронтах»: во-первых, в области потребительских решений; во-вторых, в области инвестиционных решений; в-третьих, в области решений, определяющих структуру портфеля финансовых активов. Иными словами, ставка процента — это и награда за ожидание, и показатель чистого дохода на капитал, и компенсация за отказ от ликвидности.

Какая же из двух теорий актуальнее в настоящее время? Можно сказать, что под влиянием кредитно-денежной политики правительства (см. гл. 20), воздействующей, в числе прочих параметров, и на величину ставки процента, интерес к реальным теориям несколько упал. Это видно и по учебникам западных экономистов: изложение теории процента часто ограничивается либо изложением теории предпочтения ликвидности, либо теорией ссудных фондов, в которых норма процента определяется соотношением спроса и предложения на рынке заемных средств. Так важна ли вообще реальная теория процента сегодня? Известный американский экономист Д.Патинкин так ответил на этот вопрос: реальная теория процента определяет норму процента применительно к рынку товаров, а денежная теория определяет ее либо для рынка ценных бумаг, либо для кредитного рынка (рынка заемных средств).2

Таким образом, в зависимости от того, какой из видов рынка капитала, а также рынка благ и рынка ценных бумаг (см. гл. 21) мы исследуем, акцент будет делаться на реальных или на денежных теориях процента

studfiles.net

39. Ссудный капитал и ссудный процент. Номинальная и реальная ставка процента.

Ссудный капитал и его источники

В условиях рыночной экономики деньги, предназначенные для приобретения средств производства, выступают в качестве инвестиционных ресурсов. Если эти деньги были взяты в долг на определенное время на условиях возврата и уплаты процента, то они принимают форму заемных средств или ссудного капитала.

Ссудный капитал — это денежный капитал, предоставляемый его владельцем заемщику на условиях возвратности и за плату в виде процента.

Благодаря рынку ссудного каптала появилась возможность не накапливать собственный капитал, а быстро его приобретать в кредит, постепенно расплачиваясь за него.

Основными источниками ссудного капитала служат денежные капиталы (денежные средства), высвобождаемые в процессе воспроизводства из-за временного разрыва между получением доходов и выплатой необходимых платежей. К ним относятся свободные денежные средства у фирм, образующиеся вследствие временного промежутка между получением дохода и выплатой заработной платы наемным работникам, дивидендов акционерам, иных платежей. Временно свободными также могут быть средства, направляемые в фонд накопления, в амортизационные, страховые и резервные фонды.

Помимо временно свободных денежных средств фирм, источником ссудного капитала являются денежные доходы и сбережения населения. Источником ссудного капитала также выступают денежные накопления государства в виде доходов от государственной собственности, доходов от коммерческой и финансовой деятельности правительства и др.

Большую роль в образовании и распределении ссудного капитала играют финансовые институты, прежде всего банки, которые занимаются аккумуляцией временно свободных денежных средств домохозяйств и фирм и размещением этих средств от своего имени и за свой счет в виде займов и кредитов. Доходы банков от их деятельности также становятся источником ссудного капитала. В целом финансовые институты способствуют формированию и функционированию рынка ссудных капиталов, на котором, с одной стороны, формируется спрос на ссудный капитал, а с другой — складывается его предложение. Предоставление денег взаймы на рынке ссудного капитала означает предоставление возможности инвестору приобрести капитал как фактор производства. В отличие от обычного денежного рынка, где можно предложить или взять взаймы деньги на различные нужды, рынок Ссудного капитала связан с инвестированием, т.е. использованием взятых в долг денег на приобретение средств производства и иных производственных активов. Инвестирование может означать также и вложение денег в акции и другие ценные бумаги, продажа которых дает компаниям средства для приобретения производительного капитала.

Передача ссудного капитала из рук его владельцев в руки инвесторов, т.е. тех, кто будет производительно использовать капитал, предполагает вознаграждение владельцев капитала. Формой такого вознаграждения является ссудный процент.

Ссудный процент в современной экономической теории рассматривается как цена за пользование капиталом независимо от того, получает ли его фирма в виде предпринимательского дохода или владелец ссудного капитала. По сути, это доход, получаемый инвестором от производительного использования капитала.

Конкретные размеры процента как цены ссудного капитала определяются соотношением спроса и предложения на рынке капитала. Ставка (норма) процента является количественным выражением ссудного процента. Она рассчитывается как отношение суммы годового дохода, получаемого от использования ссудного капитала, к величине этого капитала, выраженное в процентах:

r = (I/K)*100%,

где r — норма ссудного процента;

I — доход, полученный на капитал;

К — величина ссудного капитала.

Ставка процента определяет, какую часть прибыли заемщик денежного капитала должен отдать его владельцу за предоставленное право на определенный срок пользоваться этим капиталом.

Величина ссудного процента не может быть больше величины нормальной прибыли, поскольку в этом случае производительное использование ссудного капитала станет невыгодным.

Уровень ставки процента зависит от соотношения величины спроса на денежные средства и объемов их предложения на рынке ссудных капиталов, что, в свою очередь, определяется состоянием экономики. Максимальной границей, к которой будет стремиться ставка процента, является средняя прибыль.

Различают номинальную и реальную ставки процента. Номинальная ставка процента — это ставка, выражающая отношение полученного номинального дохода к сумме вложенных средств. Реальная ставка процента — это номинальная ставка с учетом инфляции. Так, если кредит предоставляется под 10 % годовых (номинальная ставка) и уровень инфляции по итогам года также равен 10 %, то процент (доход), получаемый кредитором, равен нулю, следовательно, реальная ставка процента — нулевая.

Таким образом, на величину ссудного процента и ее колебания оказывает влияние ряд основных факторов:

-величина капитала;

-производительность капитала;

-соотношение между предложением и спросом на капитал.

studfiles.net

43. Ссудный капитал и процент

Развитие производительных сил капитализма сопровождается бурным развитием кредитных отношений. Кредит есть форма движения ссудного капитала. Его основное содержание заключается в том, что посредством кредита известная сумма денег потенциально способна быть использованной как капитал, порождающий прибыль, передается её собственником (денежным капиталистом) функционирующему капиталисту.

Историческим предшественником ссудного капитала был ростовщический капитал, прославившийся во все времена огромным стяжательским процентом. Так, в Древней Греции во II в. до н.э. по ссуде надо было платить 40% в месяц и 570% в год. Ссуда давалась либо под залог земли или даже личной свободы. Ростовщичество осуждалось церковью. В проповедях Иоанна Златоуста говорится, что ростовщик торгует несчастиями других, наживая барыши на их невзгодах.

В период первоначального накопления монопольные позиции ростовщиков были подорваны предпринимателями, которые стали создавать кредитные товарищества,- где можно было получить кредит под умеренные проценты. Возникавшие банки также устанавливали невысокий процент (Английский банк в 1604 г. — 8%, в 1651 г. — 5%). Законодательство также ограничивало максимальную норму процента.

Источники ссудного капитала. Ссудный капитал возникает объективно на основе кругооборота промышленного капитала. На разных стадиях кругооборота предпринимателю требуется неодинаковое количество денег: одно дело при создании предприятия, другое дело, когда оно налажено. Часть средств высвобождается, становится бездействующей, свободными деньгами. Источники ссудного капитала: во-первых, накапливаемые амортизационные отчисления, во-вторых, высвобождающаяся часть оборотного капитала от момента продажи товара до очередной закупки сырья и материалов, в-третьих, накапливаемая часть прибыли пока она не достигает требуемой для инвестиции величины, в-четвертых, временно свободная часть фонда зароботной платы.

Итак, в процессе кругооборота у одних предпринимателей образуются свободные денежные средства, у других, наоборот, существует острая потребность в дополнительном капитале. Превращая временно бездействующий капитал в активно функционирующие средства, ссудный капитал стимулирует рост производства. В современных условиях проценты на ссужаемый капитал составляют значительную часть прибыли промышленных корпораций.

Временно свободные средства промышленных и торговых компаний являются важным, но не единственным источником ссудного капитала. Вторым из его источников являются доходы и сбережения разных слоев населения: высокопоставленных менеджеров и чиновников, лиц свободных профессий, других категорий трудящихся.

Третьим крупным источником ссудного капитала являются накопления государства. Современное государство перераспределяет через государственный бюджет от 30 до 50% национального дохода. Его масштабы и определяют абсолютные суммы государственного накопления. Источником ссудного капитала являются те средства госбюджета, которые выделяются прямо для кредитования, а также ресурсы, оседающие в банках в результате несовпадения сроков поступления доходов и расходов государственных предприятий.

Накопление ссудного капитала имеет большое значение для нормального осуществления процесса воспроизводства как индивидуального, так и общественного капитала. Его размеры в значительной, степени определяют норму накопления, а следовательно, темпы и масштабы производства. В современных условиях главным источником ссудного капитала становятся сбережения населения. Они составляют от трети до половины фонда накопления ссудного капитала, используемого для инвестиций. Существенную роль продолжает играть накопление ссудного капитала и в производственном секторе.

Рынок ссудных капиталов. Повседневное непрерывное столкновение предложения и спроса на ссудный капитал создает рынок ссудных капиталов — сферу, где формируются свободные денежные ресурсы. Формирование рынков ссудных капиталов происходит в органической связи с развитием национальной экономики. Сильной экономике соответствует развитой рынок ссудных капиталов и наоборот. Рынок ссудных капиталов условно делится на два взаимосвязанных сектора: денежный рынок /краткосрочные операции от I -7 дней до года, обслуживающий движение оборотного капитала, и рынок капиталов, где формируются спрос и предложение на среднесрочные и долгосрочные кредиты, обслуживающие в основном движение основного капитала. Составной частью рынка долгосрочных капиталов является ипотечный рынок (кредиты под обеспечение недвижимостью) и финансовый рынок, на котором осуществляются операции с ценными бумагами.

Уровень ставок процента по ссудам широко дифференцирован. Он зависит от условий ссуды: суммы, сроков, видов кредита, платежеспособности заемщика. Для первоклассных заемщиков устанавливается самая низкая ставка — прайм райт. В современных условиях возрастает роль государства в качестве кредитора, заемщика и гаранта, формируется механизм государственного регулирования рынка ссудных капиталов.

Пользование ссудой при капитализме стало обычным делом. Прибыль, полученная функционирующим капиталистом делится на процент и предпринимательский доход. Процент присваивается ссудным капиталистом-кредитором, а предпринимательский доход функционирующим капиталистом-заемщиком.

Теории процента. Процент — объективная экономическая категория. А.Смит Д. Рикардо определяли процент как часть прибыли, произведенной ссудным капиталом. По их мнению, норма процента зависит от нормы прибыли и движения последних параллельно. Процент они считали естественной формой дохода. Ж.Б.Сэй считал, что процент служит показателем «чистой производительности» капитала. Н.Сениор трактовал процент как вознаграждение лицу, которое воздерживается от текущего потребления имеющихся благ с целью будущего их прироста. К.Маркс доказывал, что процент и предпринимательский доход является двумя сторонами прибыли. Й.Шумпетер, австрийский экономист, утверждал, что источником процента является «сверхдоход», полученный за счет новаторства, внедрения новой комбинации факторов производства, повышения производительности труда.

Ряд видных экономистов трактуют процент с психологической точки зрения, обосновывая её особенностями капиталистической экономики.

П.Самуэльсон определяет её как экономику прибылей и убытков, в которой предпринимателю приходится действовать в условиях неопределенности, конкуренции, неустойчивых рынков.

И.Фишер, американский экономист, внёс в трактовку процента фактор риска и неопределенности перспектив. Риск, связанный с вложением капитала на длительные сроки, определяет по Фишеру, размер процентного платежа. Будущие доходы в связи с их неопределенностью представляют меньшую ценность.

Д.М.Кейнс, английский экономист, рассматривает процент как плату за расставание с ликвидностью, то есть с денежной наличностью. По его мнению, собственник денег стремится удержать их у себя, не склонен безвозмездно расставаться с ними. А процент есть компенсация, уплачиваемая владельцу денег за временное расставание с денежной формой собственности, как премия за риск.

Норма процента и фактор её определяющий. Норма процента представляет собой отношение суммы годового дохода, полученного на ссудный капитал, к сумме капитала, отданного в ссуду. Норма процента выполняет три функции: во-первых, перераспределение части прибыли промышленных и торговых предприятий, во-вторых, регулирование капиталистического производства путем распределения ссудного капитала между предприятиями и отраслями, в-третьих, в отдельных случаях страхование против риска обесценивания денег. Процент является движущим мотивом превращения временно свободных денежных капиталов и доходов в ссудный капитал.

Норма процента — величина весьма динамичная и находится под влиянием ряда факторов, характеризующих специфику экономического и финансового положения страны. Так, норма процента зависит от величины средней нормы прибыли. На норму процента влияет соотношение спроса и предложения на ссудный капитал. На повышательную тенденцию нормы ссудного процента могут влиять: НТР, структурная и технологическая перестройка экономики, требующие крупных инвестиций; инфляция; дефицитность госбюджета и превращения государства в крупнейшего заёмщика ссудного капитала. На норму процента также оказывает влияние государственное регулирование процентных ставок, проводимое через центральный банк страны.

studfiles.net

13.3. Ссудный капитал и ссудный процент

Ссудный капитал – это денежный капитал, который приносит процент. Он подобный к ростовщическому капиталу, который был распространен в докапиталистических формациях. Но ростовщический капитал приносил высокий процент за счет изъятия части не только дополнительного продукта, но и в ряде случаев – необходимого продукта. Ссудный капитал в отличие от ростовщического есть экономической категорией капитализма. Источником ссудного процента есть добавочная стоимость, созданная благодаря применению промышленного капитала.

Формула движения ссудного капитала Г-Г(. Она создает впечатления, что деньги самостоятельно, в отдельности от процесса производства, способные приносить прибыль. На самом деле движение ссудного капитала может быть представлен таким образом:

Г-Г-Т…В…Т(–Г(–Г((

Первый акт (Г-Г) означает передачу денежного капитала в заем, после чего осуществляется кругооборот промышленного капитала, который заканчивается получением новой суммы денег Г(, в состав которой входит добавочная стоимость. Последний акт здесь (Г(–Г(() означает возвращения занятой суммы ссудного капитала с процентом.

ИСТОЧНИКА ССУДНОГО КАПИТАЛА: денежные капиталы, которые временно высвобождаются в процессе кругооборота капитала; средство пенсионных фондов, которые временно не используются, а также страховых компаний, профсоюзов, бюджетные средство и т.п.; денежные сбережения населения, которые аккумулируются сберкассами и банками; денежные средство рантьє, которые живут за счет процентов, которые поступают от предоставления этих средств в заем.

ССУДНЫЙ ПРОЦЕНТ – та часть добавочной стоимости, какую промышленный или торговый капиталист выплачивает собственнику капитала, взятого ним в кредит. Ссудный капитал промышленные капиталисты используют для получения добавочной стоимости. Из полученного на этот капитал средней прибыли часть они отдают как плату за пользование ссудным капиталом. Другая часть прибыли остается у функционирующих капиталистов как ПРЕДПРИНИМАТЕЛЬСКИЙ ДОХОД.

НОРМА ПРОЦЕНТА И ФАКТОРЫ, КОТОРЫЕ ЕЕ ОПРЕДЕЛЯЮТ. НОРМА ПРОЦЕНТА – отношения суммы дохода на ссудный капитал к величине этого капитала. (Синоним: УРОВЕНЬ ПРОЦЕНТА).Так, если на капитал 200 тыс. долл., отданный в заем, получен годовой доход 9 тыс. долл., то норма процента составит 9:200(100%=4,5%.

СРЕДНЯЯ НОРМА ПРОЦЕНТА определяется по продолжительный период времени. РЫНОЧНАЯ НОРМА ПРОЦЕНТА ежедневно складывается на денежном рынке под влиянием спроса и предложения. Средняя норма процента тим высшая, чем высшая средняя норма прибыли. Кроме этого, она определяется соотношением спроса и предложения. Чем высший спрос на денежный капитал, тим высшая норма процента. В период кризиса, когда есть трудность с реализацией товара, возрастает потребность в наличном средстве. Норма процента в настоящее время существенно увеличивается. В фазе депрессии цены низкие, производство не приносит прибыли или же прибыль незначительный. Собственники денежного капитала содержатся от его применения, предложение ссудного капитала превышает спрос на него, норма процента снижается.

Существует также мысль, что норма процента близкая к тому темпу экономического возрастания (и увеличения капитала), что может быть достигнутый при эффективности затрат на минимально допустимом уровне.

ЛИБОР (libor) — средняя ставка процента, по которой лондонские банки предоставляют ссуды первоклассным банкам на рынке евровалют. Либор обычно применяется в качестве базисной ставки процента при предоставлении среднесрочных банковских кредитов на условиях плавающей процентной ставки. При этом либор определяет изменяющуюся нижнюю границу цены кредита в течение каждого согласованного периода, который обычно составляет 3-6 месяцев, а неизменной является маржа (spread), которая зависит вот надежности заемщика. Маржа (в банке) — разница между процентными прудами по кредитам и вкладам.

Аналогичны либору ставки ПИБОР (в Париже), СИБОР (в Сингапуре), КИБОР (в Кувейте), ЛЮКСИБОР (в Люксембурге). Уровни всех этих пруд при нынешней тесной связи региональных центров мирового рынка отличаются друг вот вторая незначительно.

«ПРАЙМ-РЭЙТ» (prime rate) — минимальная процентная пруда по необеспеченным краткосрочным ссудам (ссудам, не обусловленным конкретными целями кредитования), устанавливаемая американскими коммерческими банками при кредитовании первоклассных (самых надежных) заемщиков. В Западной Европе аналогичные ставки называются базовыми. «ПРАЙМ РЕЙТ» является центральным звеном всеи системы процентных пруд, применяемых коммерческими банками по различным видам операций для различных видов заемщиков.

СТОИМОСТЬ КРЕДИТА — сумма, выплачиваемая за пользование кредитом. Включает процентную пруду, комиссии и сборы, страховую премою. Фиксированные процентные ставки неизменны на весь срок кредита, плавающие пересматриваются через согласованные промежутки времени (обычно через 3 и 6 месс.) в зависимости вот ситуации на рынке ссудного капитала. Плавающая процентная пруда складывается из двух частей: базовой ставки, в качестве которой чаще всего используется ЛИБОР, и надбавки, называемой МАРЖОЙ или СПРЕД, которая является предметом договоренности между заемщиком и кредитором. В банковской практике КОМИССИЯ — плата банка за проведение операций, выполняемых по поручению клиентов.

Процентная пруда дифференцируется по срокам кредита и депозита. Соответственно различаются долгосрочные, среднесрочные и краткосрочные процентные ставки. Реальные процентные ставки рассчитываются как разница между номинальными процентными прудами и темпами инфляции. Уровень процентной ставки зависит вот соотношения спроса и предложения на кредитные ресурсы.

СРОК КРЕДИТА может быть полным или средним. ПОЛНЫЙ СРОК — период времени вот начала использования плюс льготный период плюс срок погашения. СРОК ИСПОЛЬЗОВАНИЯ по банковскому кредита — это срок, в течение которого заемщик использует ссуду для оплаты своих обязательств. ЛЬГОТНЫЙ (ГРАЦИОННЫЙ) ПЕРИОД — период времени вот момента окончания использования к началу погашения кредита. СРОК ПОГАШЕНИЯ — время, в течение которого происходит полная выплата основного долга, процентов и комиссий, начисленных по основному долгу. СРЕДНИЙ СРОК КРЕДИТА при равномерном погашении кредита равен половине срока использования, льготному периоду и половине срока погашения.

АМОРТИЗАЦИЯ ДОЛГА (debts amortization) — оплата займов или облигаций посредством регулярных платежей. Как правило, амортизация долга по долгосрочным кредитам происходит на годовой основе. На некоторых бонах (облигациях) печатают график амортизации, отражающий возвращаемую ссуду и процент.

studfiles.net

30. Рынок капитала и ссудный процент. Дисконтирование.

Рынок капиталов (рынок капитала)— часть финансового рынка, на котором обращаются длинные деньги, то есть денежные средства со сроком обращения более года. На рынке капиталов происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы.

Формы обращения денежных средств (финансовых ресурсов) на рынке капиталов могут быть различными:

Ссудный капитал— предоставляемый собственниками денег в ссуду предпринимателям и приносящий доход в виде процентов. Движение ссудного капитала называется кредитом.

Ссудный процент— цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент выражается с помощью процентной ставки за год.

Ставка ссудного процента— количество денег, которое требуется уплатить за использование одной заемной денежной единицы в год. Ставка ссудного процента рассчитывается: r = R/K x 100%

где r — ставка ссудного процента; R — годовой доход кредитора; К — сумма денежного капитала, отданного взаймы.

Номинальная ставка ссудного процента— это количество денег, уплаченное за единицу заемного денежного знака за определенный период времени.

Реальная ставка ссудного процента— ставка ссудного процента, выраженная в денежных единицах с поправкой на инфляцию. Эта ставка — основная при принятии инвестиционных решений.

На величину ставки ссудного процента влияет ряд факторов:

1. Риск инвестиционного проекта.

2. Срок предоставления ссуды.

3. Обеспеченность ссуды. Залог

4. Размер предоставляемой ссуды.

5. Налогообложение дохода (процента).

6. Условия конкуренции. Чем больше банков (кредиторов) функционирует на данной территории, тем выше конкуренция между ними и ниже ставка ссудного процента.

Все хозяйственные агенты— и те, кто берет деньги в долг, и те, кто предоставляет средства для займов.

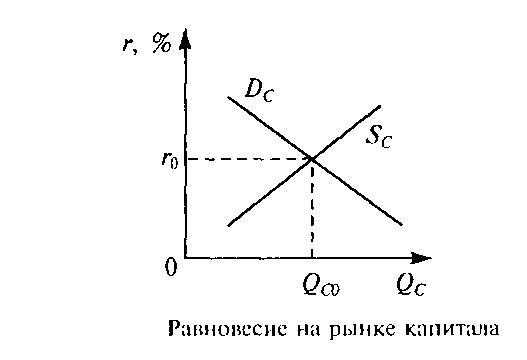

Рынок ссудного капитала — совокупность финансовых рынков, на которых происходит перераспределение капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал.Посредникамина рынке ссудного капитала выступают банки, фонды.

Заемщиками (дебиторами)являются, прежде всего, предпринимательские фирмы, использующие заемные средства для создания нового капитала. Заемщиками являются также и индивидуальные потребители, которые берут взаймы средства для покупки товаров длительного пользования, и правительство — для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения.

Спрос на ссудный капитал — сумма всех заемных средств, на которые есть спрос у заемщиков при той или иной ставке ссудного процента.

Предложение

ссудного капитала— сумма

сбережений, предлагаемых кредиторами

по любой возможной ставке ссудного

процента.

Субъекты предложения капитала— это, прежде всего, домашние хозяйства. Кривая спроса капитала (Dc) имеет отрицательный наклон. Кривая предложения капитала (Sc) имеет положительный наклон. Точка пересечения кривой спроса на ссудный капитал и предложения ссудного капитала показывает равновесную ставку ссудного процента (r0). Равновесие на рынке капитала отражает оптимальное соотношение между объемом сегодняшних товаров и услуг и их гипотетическим количеством в будущем и указывает на оптимальное количество инвестируемого капитала (Q0).

Дисконтирование— процедура вычисления сегодняшнего аналога суммы, которая выплачивается через определенный срок при существующей норме процента. Сущность дисконтирования заключается в том, что при осуществлении инвестиционных проектов должен учитываться фактор времени, т. е. необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Денежная единица сегодня стоит больше, чем денежная единица завтра. Дисконтирование помогает определить сегодняшнюю стоимость будущих благ. Поскольку доход, обусловленный ссудным процентом, распространяется на всю накопленную сумму, его расчет ведется по формуле сложных процентов: V0 = Vt/(1 — r)t

где t — количество лет; r — ставка процента в десятичных дробях; V0 — сегодняшняя стоимость будущей суммы денег; vt — будущая стоимость сегодняшней суммы денег.

Формула дисконтирования показывает, что чем ниже ставка процента и меньше период времени (величина t), тем выше дисконтированная величина будущих доходов.

studfiles.net